相続手続きに関する不安や疑問は、一生に一度経験するかどうかのものだからこそ、解決のサポートが必要です。私たちは、相続の専門家として皆様の疑問に寄り添い、手続きをスムーズに進められるよう、必要な知識や情報を発信しています。

はい、なれます。養子は法律上、子として扱いますから、相続の場合も実子と同じ扱いになります。また、特別養子でなければ、実の親の財産も相続できます。特別養子とは、実の親子関係を断ち、法律的に養父母の実子として扱うことをいいます。

内縁の妻は法律上、配偶者にはならないので、相続人にはなれません。

相続権はあります。別居していても、戸籍上は夫婦であれば、配偶者の財産を相続することができます。

ご主人が亡くなったときに婚姻関係にあったかどうかで判断します。そのため、亡くなる前に離婚していたという事実がなければ、相続人となります。

離婚が成立していない限りは、相続人となります。

残念ながら相続人にはなりません。ただし、相続人が1人もいないという場合には、手続きを行うことによって、特別縁故者として相続財産を受け取れる可能性があります。詳しくは専門家にご相談ください。

はい、相続人になれます。

はい、胎児も相続人になれます。

本来、相続人であるはずの人であっても、次にあげるような、法に触れる行為をしたときは相続人になれません。

被相続人に対してひどい仕打ちをした場合、被相続人の意思によって相続権を奪うことができます。ひどい仕打ちとは、以下のようなことです。

連絡がどうしても取れない場合、その方について不在者財産管理人の選任を家庭裁判所に申立てる必要があります。その後、選任された不在者財産管理人を相手に、遺産分割協議をします。また、失踪宣告を家庭裁判所に申立てることにより、法律上、その方は死亡したこととなり、死亡を前提として遺産分割を行うことになります。

遺言が優先されるため、基本的には遺言に従わなければなりません。ただし、相続人全員が合意すれば、合意した遺産分割協議も有効になります。遺言どおりに遺産分割したい場合は、遺言執行者を選任するとよいでしょう。

いいえ、無効です。相続人が全員参加しなければ、遺産分割協議が有効に成立することはありません。再度、遺産分割協議を行う必要があります。

はい、できます。ただし、税務上、贈与税が課税される可能性がありますので注意が必要です。

いいえ、できません。預貯金を引き出すなどの行為は、相続財産を相続人が処分する行為に当たるため、単純承認したものとみなされます。単純承認とは、財産も借金も含め、亡くなったかたのものすべて相続することを承認することです。

いいえ、無効です。相続放棄の手続きは、亡くなった後でなければ認められません。

相続放棄という手続きは、家庭裁判所に申し出て、「はじめから相続人でなかった」ということを認めてもらう手続きです。したがって、「子供がそう言った」と口頭で伝えるだけでは効力が生じません。

また、「財産を相続しない(0円相続)」と「家庭裁判所での相続放棄」とは、全く別の意味であることにも、注意が必要です。

いいえ、原則、撤回できません。ただし、誰かに騙された、あるいは脅迫されたなどの事情があれば、撤回が認められないこともありません。詳しくは専門家に相談してください。

遺言に書いて効力が生じるものは、大きく分けると、

満15歳に達した人なら原則として誰でも書くことができます。

いいえ、いけません。絶対に開封しないでください。遺言書の開封は、家庭裁判所で相続人またはその代理人の立会いのもとで行わなければなりません。これに違反し、勝手に開封すると、5万円以下の過料に処せられます

墨で真っ黒に塗りつぶされるなど、まったく読みとれない場合には無効となります。ただし、癖字であったり、達筆すぎて文字が読めない場合には、裁判所や専門家に依頼し、文字の判読をしてもらいます。

いいえ、日付が特定できないものは無効となります。○年○月○日という書き方以外でも、「満60歳の誕生日」などと特定できるものであれば有効です。

はい。他人の意思が含まれていないと判断できる場合は有効です。

いいえ、無効です。内容は同じでも、別々の書面で作成しなければなりません。

はい、有効です。しかし、残された遺族のための最低の保証として、遺留分という制度があります。

遺留分とは、相続人に最低限確保されている相続分の割合のことです。亡くなった方が遺言で家族以外の第三者に財産を贈与したり、特定の家族だけ相続分を少なくすると、残された家族が生活に困ることもあります。そこで、民法では、相続人に一定の相続分を保証しています。遺留分があるのは、配偶者、子です。直系尊属(親・祖父母など)が相続人になる場合は、直系尊属にもあります。兄弟姉妹に遺留分はありません。

配偶者と子は被相続人の財産の半分。直系尊属(親、祖父母など)は被相続人の財産の1/3です。

たとえば、

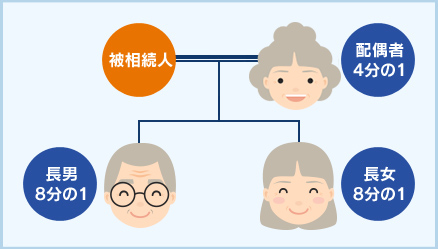

1. 配偶者と子2人が相続人の場合の遺留分の割合

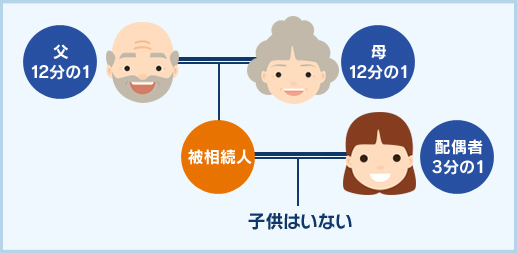

2. 配偶者と父母(直系尊属)が相続人の場合の遺留分の割合

※配偶者は3分の1※父母は12分の1(6分の1÷2人)※配偶者が死亡していれば、父母は各6分の1

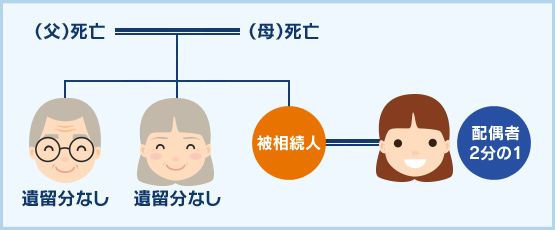

3. 配偶者と兄弟姉妹がいる場合の遺留分割合

※配偶者は2分の1※兄弟姉妹は遺留分なし。

受取人によって異なります。生命保険の受取人がはじめから指定されている場合は、受取人固有の財産となり、相続財産にはなりません。その一方で、受取人が亡くなった方の名義であれば、相続財産として法定相続人で分配します。

相続人全員の同意があれば遺産分割協議も可能かと思われますが、基本的には保険会社の契約約款に従います。

保険会社に問い合わせてみてください。

遺言によって被相続人の財産を他人に与えることを「遺贈」といいます。遺贈にも、財産を特定せずに遺産を一括して与えることを「包括遺贈」、特定の農地や財産を与えることを「特定遺贈」といいます。農地を遺贈する場合、包括遺贈か特定遺贈かで農地法上の許可の扱いが違ってきます。

■相続等により農地の権利を取得した時の農地法第3条の許可の扱い

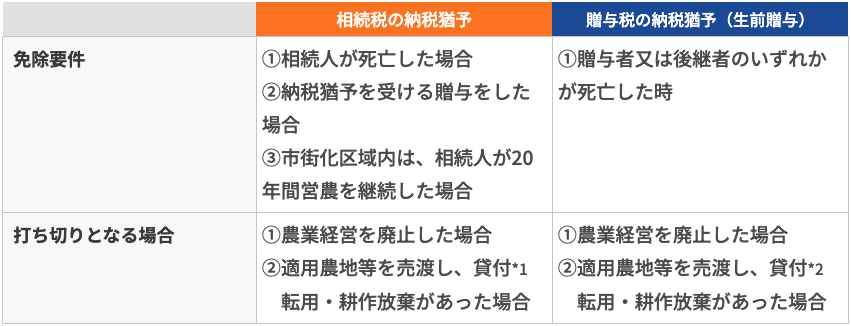

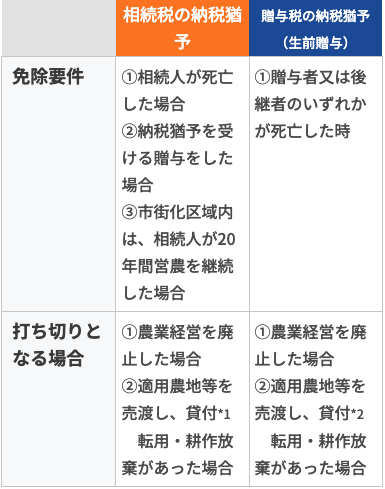

農地等の相続税・贈与税に関する特例として、納税猶予制度があります。この制度を用いると、相続税・贈与税の納付が一定条件の下で猶予されます。 農地等の贈与・相続には多くの税金を支払わなければならない場合がありますが、この制度を上手く用いることができれば、納税額を大きく減らすことができます。なお、この特例を受ける場合には、農業委員会発行の適格者証明書を必要とし、税の申告期限までに税務署に申告しなければなりません。

納税猶予制度の適用を受けその特例を継続するためには、その農地等で将来とも農業を継続する必要があります。「とりあえず納税する相続税が少なくなるから」と安易に考えないで、この制度の適用を受けるかどうかよく考えることが大切です

*1 特定貸付を行った場合は打ち切られません*2 特定貸付を行った場合は打ち切られません(但し、農地中間管理事業以外は10年又は20年を経過後)